.svg)

Entenda o que é APY e APR, qual a diferença entre juros compostos e simples, como calcular e onde esses termos aparecem em staking, DeFi e lending.

Se você já explorou algum protocolo de staking, yield farming ou lending de criptomoedas, provavelmente se deparou com dois números: APY e APR. Às vezes aparecem juntos, às vezes separados, e quase sempre sem uma explicação clara do que significam na prática.

A diferença entre os dois não é apenas técnica. Ela afeta diretamente quanto você vai receber ao final de um período e como comparar produtos diferentes com mais precisão.

APY é a sigla para Annual Percentage Yield, que em português significa rendimento percentual anual. Ele representa o quanto um investimento rende em um ano levando em conta os juros compostos, ou seja, os juros que incidem não apenas sobre o valor inicial investido, mas também sobre os rendimentos que foram sendo acumulados ao longo do tempo.

Esse mecanismo é o que popularmente se conhece como "juros sobre juros". A cada período em que os rendimentos são pagos e reinvestidos automaticamente, a base de cálculo cresce, e os juros do período seguinte incidem sobre um valor maior. Quanto mais frequente for essa capitalização, maior será o APY final em relação à taxa base.

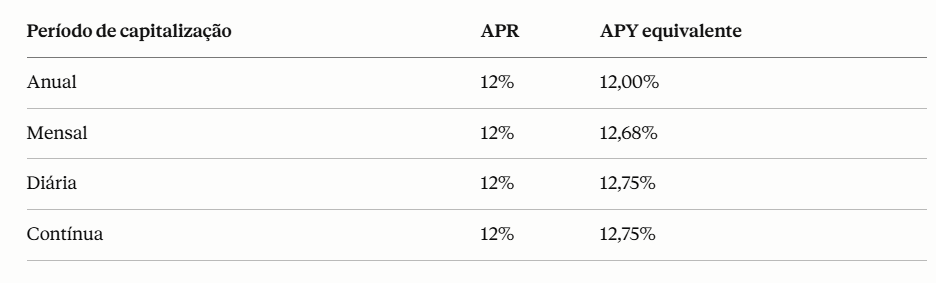

Um exemplo concreto: imagine que você deposita R$10.000 num protocolo DeFi com APR de 12% ao ano, com capitalização mensal. Em vez de render exatamente R$1.200 no fim do ano (12% simples sobre R$10.000), o rendimento efetivo será um pouco maior porque a cada mês o valor acumulado cresce e serve de base para o mês seguinte. O APY nesse caso seria de aproximadamente 12,68% ao ano, e não 12%.

No universo das criptomoedas, o APY aparece com frequência em produtos de staking, pools de liquidez, yield farming e lending. Quando uma plataforma exibe "APY de 15%", está informando que, considerando a capitalização dos rendimentos, o retorno anual efetivo é de 15% sobre o valor investido.

APR é a sigla para Annual Percentage Rate, ou taxa percentual anual. Diferente do APY, o APR não considera a capitalização dos rendimentos. Ele representa a taxa de juros simples aplicada ao valor original investido ao longo de um ano, sem levar em conta os juros que poderiam ser gerados sobre os rendimentos acumulados.

Na prática, o APR é o número mais direto: se um produto oferece 12% de APR ao ano, você receberá 12% sobre o valor que investiu originalmente, independentemente de quanto tempo durar a aplicação ou de quantas vezes os rendimentos forem pagos.

O APR é mais comum em contextos de empréstimo e crédito. Quando você toma um empréstimo de criptomoedas num protocolo DeFi e vê "APR de 8%", isso significa que o custo anual do empréstimo é de 8% sobre o valor tomado, calculado de forma simples.

A diferença central está na capitalização. APY considera que os rendimentos são reinvestidos e passam a render também. APR calcula apenas sobre o principal original.

Para o mesmo produto com a mesma taxa base, o APY sempre resulta num número maior do que o APR. Quanto mais frequente for a capitalização e quanto maior for a taxa, maior será a diferença entre os dois.

A tabela abaixo ilustra a diferença com um investimento de R$ 10.000 a uma taxa base de 12% ao ano:

Na hora de comparar produtos, a atenção ao que cada plataforma exibe faz diferença. Plataformas que mostram APY tendem a apresentar números mais atrativos, enquanto as que mostram APR são mais conservadoras na comunicação. Ambos os números podem ser honestos, mas representam coisas diferentes. Sempre vale verificar qual dos dois está sendo exibido antes de comparar rendimentos entre produtos distintos.

APY e APR não são apenas conceitos teóricos, eles aparecem diretamente nas plataformas e produtos que você encontra ao explorar o mercado cripto. Saber identificar qual dos dois está sendo exibido em cada contexto ajuda a comparar produtos com mais precisão e a evitar surpresas.

Os principais contextos onde esses termos aparecem:

Quando você bloqueia criptomoedas para participar da validação de uma rede e recebe recompensas, essas recompensas costumam ser expressas em APR ou APY dependendo da plataforma. Se as recompensas forem pagas periodicamente e reinvestidas automaticamente, o rendimento efetivo será maior do que a taxa base e estará mais próximo do APY. Se forem pagas no vencimento sem reinvestimento, o número exibido tende a ser APR;

Em protocolos DeFi como Uniswap, Curve e PancakeSwap, as taxas de rendimento são quase sempre expressas em APY, porque os rendimentos são compostos de taxas de negociação e recompensas em tokens que se acumulam continuamente,

Em protocolos de empréstimo como Aave e Compound, quem empresta criptomoedas recebe juros expressos em APY, enquanto quem toma emprestado paga juros expressos em APR. Isso significa que o custo do empréstimo e o rendimento do credor são calculados de formas diferentes, e a diferença entre os dois é parte da margem do protocolo;

Algumas exchanges oferecem produtos de rendimento onde você deposita criptomoedas e recebe juros. Nesses casos, verifique se o número exibido é APY ou APR antes de comparar com outros produtos.

A fórmula para converter APR em APY é:

Onde n é o número de vezes que os juros são capitalizados por ano.

Exemplos com APR de 12% ao ano:

A diferença parece pequena com taxas de 12%, mas se torna significativa com taxas altas, comuns no universo DeFi. Com um APR de 100% ao ano e capitalização diária, o APY chega a aproximadamente 171%. Com capitalização mensal, chega a 161%. Essa diferença representa um impacto real no rendimento acumulado ao longo do tempo.

No mercado de criptomoedas, é comum encontrar protocolos anunciando APYs de três ou quatro dígitos. Antes de interpretar esses números como rendimento garantido, alguns pontos merecem atenção.

O primeiro é saber em qual ativo o APY é pago. Em muitos protocolos DeFi, as recompensas são distribuídas no token nativo do protocolo, e não na criptomoeda que você depositou. Se esse token perder valor ao longo do período, o rendimento efetivo em termos de poder de compra real pode ser muito menor do que o número exibido na plataforma.

O segundo ponto é verificar se o APY é fixo ou variável. A maioria dos APYs em DeFi é dinâmica e muda conforme o volume de liquidez do pool e a demanda pelo protocolo. Um APY de 200% hoje pode cair para 30% amanhã se novos provedores de liquidez entrarem e diluírem as recompensas entre mais participantes.

Outro aspecto relevante é se o protocolo passou por auditoria de segurança independente. Protocolos sem esse histórico carregam risco técnico real: falhas no código podem resultar na perda total dos ativos depositados. APYs muito altos em projetos novos e não auditados costumam refletir esse risco adicional, não necessariamente uma oportunidade de rendimento superior.

Por fim, em pools de liquidez com dois ativos, existe o risco de impermanent loss: quando o preço entre os dois ativos varia de forma significativa, o valor efetivo da posição pode ser menor do que simplesmente ter mantido os ativos sem depositá-los no pool, mesmo que o APY exibido pareça atrativo.

%20(1).avif)

.jpg)